iDeCoのしくみ

日本の年金制度

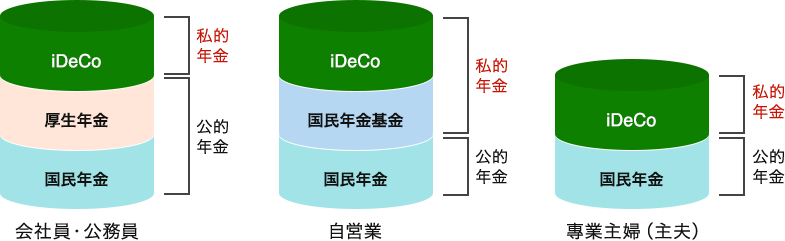

日本の年金制度は以下のような構造になっています。確定拠出年金は、公的年金(国民年金・厚生年金)への上乗せとして位置づけられています。

日本の年金制度は「三階建て」

日本の年金制度は、三階建ての構造です。一階部分は20歳以上の国民が全員加入する「国民年金」。二階部分は会社員・公務員の「厚生年金」、自営業者が任意で加入する「国民年金基金」。

これらの人々の三階部分に、任意加入のiDeCoが設けられました。

「国民年金」だけだった専業主婦(主夫)にとっては二階部分にあたります。

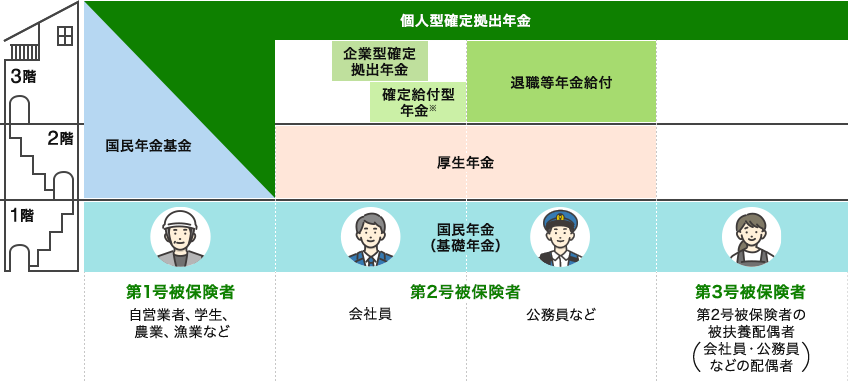

年金制度の詳細図

- ※厚生年金基金・確定給付企業年金・石炭鉱業年金基金等は、そのしくみから確定給付型年金といいます。

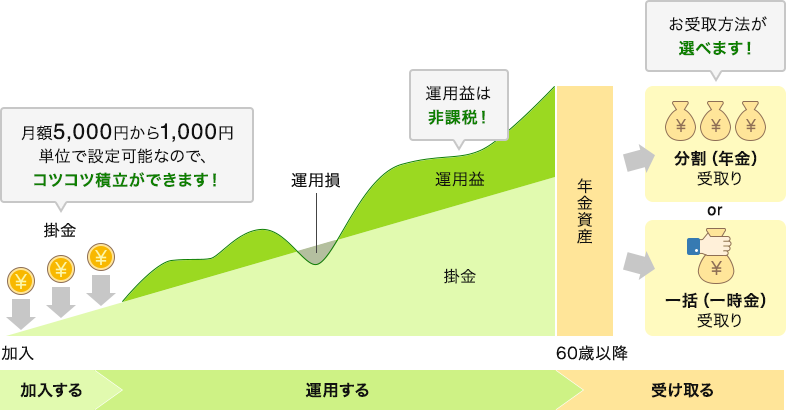

iDeCoとは

セカンドライフの安定のために、お客さまご自身で毎月の掛金を設定・運用し、原則60歳以降に「年金(分割)」または「一時金(一括)」でお受取りいただける制度です。

加入対象と掛金限度額

被保険者種別や企業年金等への加入状況によって、加入資格や掛金限度額が定められています。

iDeCoに加入できる方は以下のとおりです。

60歳以降にご加入される場合の注意事項

iDeCoの老齢給付金を受給された方の再加入や、老齢基礎年金または老齢厚生年金を65歳前に繰り上げ請求された方はご加入いただけません。

- ※1国民年金基金、国民年金の付加保険料を納付している場合、合算して月額68,000円以内となります。

- ※2加入資格は原則65歳未満ですが、75歳未満の国民年金の第2号被保険者方でも、特定の条件を満たすと加入者となれる場合があります。

- ※3企業型確定拠出年金のことを指します。

- ※4確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済のことを指します。

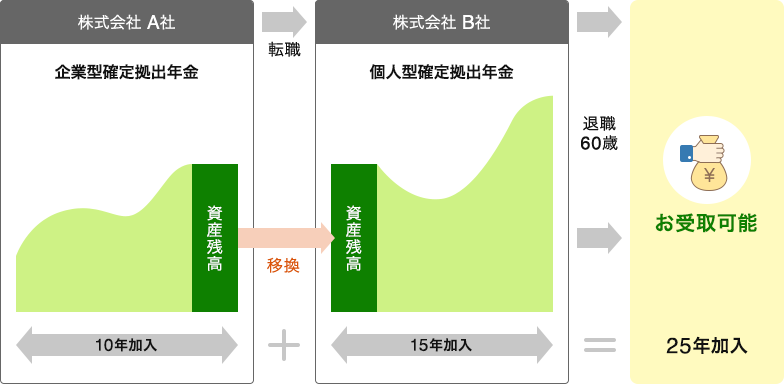

ポータビリティ制度(移換)

iDeCoは、転職や離職した場合、積み立てした資産残高を持ち運びいただくことが可能です。

イメージ図

なお、60歳未満で企業型確定拠出年金を導入している企業をご退職された場合は、原則、加入者資格を喪失した月の翌月から6ヶ月以内に移換手続きが必要となります。お客さまが移換手続きを行わなかった場合、年金資産は国民年金基金連合会に自動移換されます。

自動移換された場合

- 掛金の拠出・運用・給付請求が行えません。

- 自動移換期間中は、通算加入者等期間には含まれません。

- 自動移換された月の4ヶ月後から、所定の管理手数料等がかかります。

- ※他の年金制度から個人型確定拠出年金制度に移換するお手続方法の確認等、くわしくは運営管理機関にお問い合わせください。

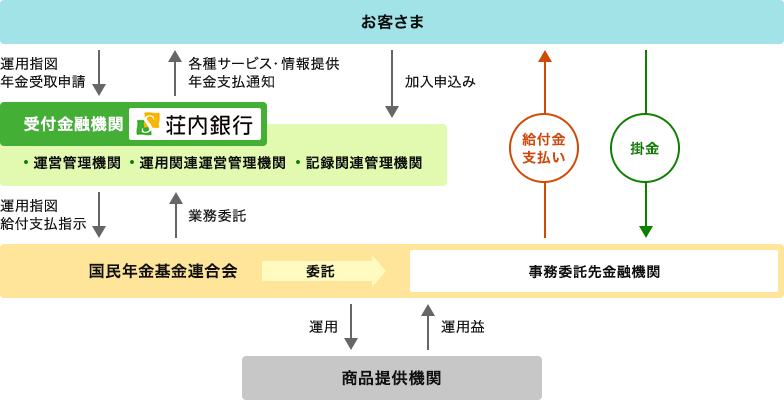

役割分担について

各機関の役割分担

iDeCoは下図の通り、それぞれの機関が役割を分担しながら運営に携わっています。

荘内銀行がiDeCoの各種手続きの窓口となります

荘内銀行はiDeCoの運営管理機関として国に登録しており、金融商品の選定・情報提供を行っています。また、荘内銀行はiDeCoの受付金融機関でもあり、加入申込の受付や各種手続きを代行しています。

国民年金基金連合会が年金資産を管理・保全します

国民年金基金連合会が、iDeCoで年金として蓄えられる資産の管理・保全を担当し、加入資格の確認や拠出限度額の管理などを手掛けます。

国民年金基金連合会とは

国民年金法に基づき、転居や転職で国民年金基金の加入資格を60歳到達前に喪失した加入期間が15年未満の方等への年金および遺族一時金の支給を共同して行うため、各国民年金基金が会員となり、平成3年5月30日に厚生大臣の認可を受けて設立されました。

確定拠出年金では、確定拠出年金法に基づき、個人型確定拠出年金の実施主体として、個人型年金規約の作成・加入資格の確認・掛金収納等の業務を行っています。

各金融機関が運用商品を提供します

証券会社、銀行、保険会社などの各金融機関がiDeCo向けの金融商品を提供しています。

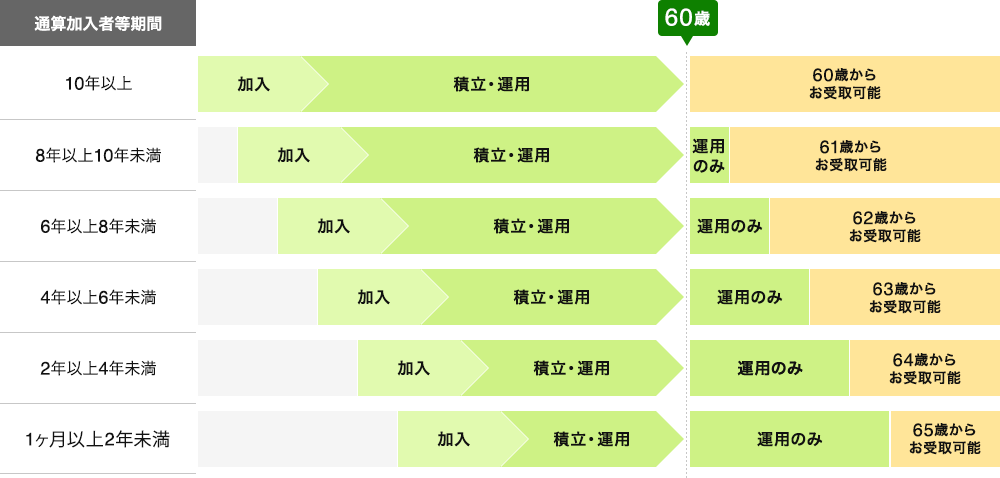

加入期間と

お受取可能な年齢について

通算加入者等期間とは、

確定拠出年金をお受取りいただくために

必要な期間です。

老齢給付金のお受取開始可能年齢

原則60歳からお受取りいただけます。

原則60歳以降

お受取可

60歳未満

お受取不可

【通算加入者等期間とお受取可能年齢】

ご留意事項

ご留意事項

- 原則60歳まで、確定拠出年金の脱退(解約)や途中のお引出しはできません。

- iDeCoは、毎月の掛金から差し引かれる口座管理手数料等、所定の手数料がかかります。

- 運用は、お客さまご自身の判断で行われます。運用結果次第では、元本割れすることもあります。

- 原則60歳からの受給となりますが、60歳時点で通算加入者等期間(確定拠出年金の加入期間)が10年に満たない場合は、加入期間に応じてお受取可能な年齢が繰り下がります。

- 掛金の引き落としは原則60歳になる誕生月で終了し、その後は運用指図者として運用のみ行うことになります。

- 掛金の払込みを停止、もしくは60歳になって運用指図者となっても、受給終了までは口座管理手数料等が個人別資産残高から毎月差し引かれます。

- 掛金の前納・後納・追納はできません。また、掛金の納付方法は、個人払込みの場合は口座振替のみとなります。

確定拠出年金運営管理機関

株式会社荘内銀行

登録番号61

ご相談・お問い合わせ

お近くの店舗でご相談

お近くの店舗でご相談