退職後における

生活資金の必要額

日本は、長寿国から超長寿国になりつつあります。

65歳の方の平均余命は、男性が19.4歳、女性が24.3歳。セカンドライフのために、資金の準備が必要となります。

- ※平均余命とは、ある年齢の方が、あと何年生きることができるかを計算した指標です。

平均寿命と平均余命

65歳の平均余命

平均寿命と平均余命

| 現在年齢 | 60歳 | 65歳 | 70歳 | 75歳 | 80歳 | 85歳 |

|---|---|---|---|---|---|---|

| 男性 | 23.6年 (83.6歳) |

19.5年 (84.5歳) |

15.6年 (85.6歳) |

12.1年 (87.1歳) |

8.9年 (88.9歳) |

6.2年 (91.2歳) |

| 女性 | 28.9年 (88.9歳) |

24.3年 (89.3歳) |

19.9年 (89.9歳) |

15.7年 (90.7歳) |

11.8年 (91.8歳) |

8.3年 (93.3歳) |

- 出典:厚生労働省「令和5年簡易生命表の概況」※小数点第二位を切り捨てて表示

ゆとりあるセカンドライフに

必要なお金

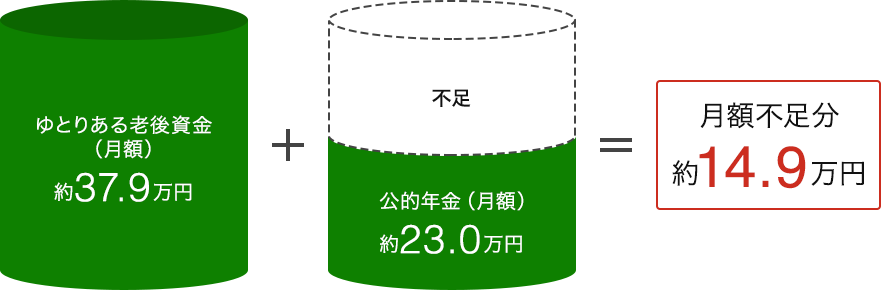

ゆとりある生活を送るために月37.9万円が必要といわれており、

セカンドライフを20年とすると14.9万円×12ヶ月×20年=3,576万円が不足します。

- 出典:<ゆとりある老後資金(月額)>生命保険文化センター「2022(令和4)年度「生活保障に関する調査」(2023年3月発行)」

<公的年金(月額)>厚生労働省「令和6年度の年金額改定について」

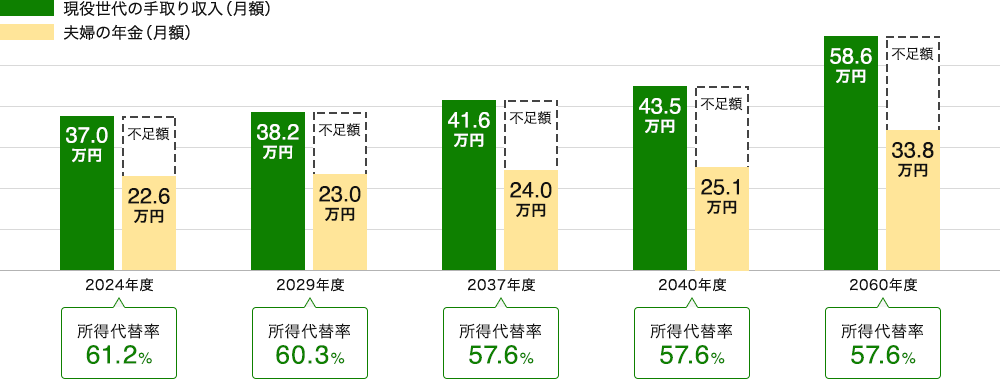

公的年金給付水準の低下による不足額の増加

所得代替率とは、現役世代の手取り平均年収に対する公的年金金額の割合です。

たとえば、所得代替率50%の場合は、その時の現役世代の手取り平均収入の50%の金額を、公的年金として受け取ることができます。

厚生労働省の試算では、所得代替率は今後ゆるやかに低下する可能性が高くなります。

- 出典:厚生労働省「国民年金及び厚生年金に係る財政の現状および見通し」(令和6(2024)年財政検証結果)

所得代替率及びモデル年金の将来見通し(令和6(2024)年財政検証)

成長型経済移行・継続ケース(実質賃金上昇率(対物価)1.5%)

老後の資産づくりは

iDeCoがおすすめ

- おすすめ1

- まとまったお金がなくてもOK!月々5,000円から手軽に始められる

iDeCo の掛金額は、月額5,000円から1,000円単位で拠出限度額までの範囲内で、加入者本人が自由に決めることができます。

- おすすめ2

- 若いうちからはじめることで、ゆとりをもって老後資金の準備ができる

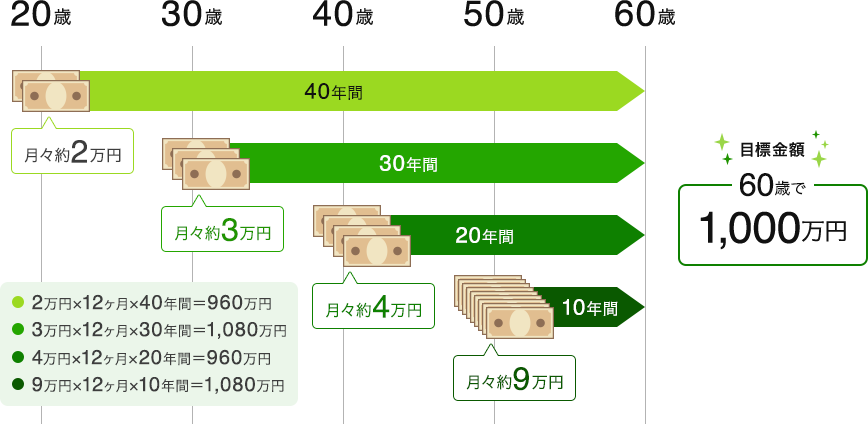

将来へ向けて今からしっかりためるには期間を決めて確実に増やしたり、コツコツ無理なく積み立てたり、目標を決めて計画的に資金づくりをすることが大切です。

- ※上記金額は、税金等は考慮しておりません。

- おすすめ3

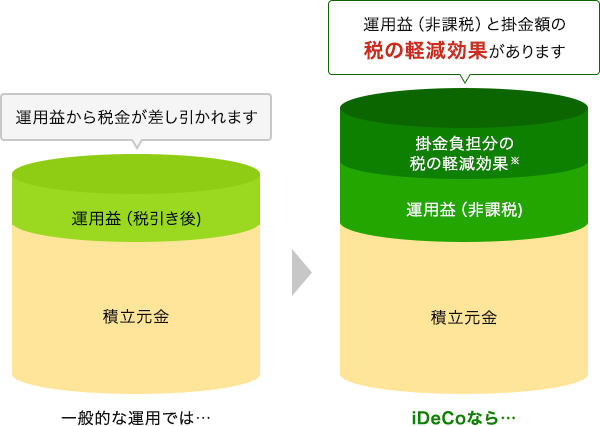

- iDeCoは「所得控除」と「運用益が非課税」の「ダブルメリット」があるので、効果的に資産形成できます

iDeCoは、掛け金額全額が「所得控除」に該当し、税の軽減効果があります。また「運用益が非課税」のため、税金を差し引かれることなく運用益がすべて元本に組み込まれ、元本が大きくなりやすく、より効果的に資産が増やせます。

運用益がマイナスになることによって、資産が元本を下回る可能性もございます。

運用益が出た場合のイメージ図

- ※iDeCoの掛金は課税対象である所得から控除することができますので、その分にかかる所得税と住民税について軽減効果が生じます。

iDeCoは「税制優遇」と「長期投資による元本割れリスクの抑制」の2つのメリットがあるので、老後資金の準備にぴったりな制度です。

税制上のメリットを受けながら、より豊かな老後生活を送るための資産形成の方法として、「iDeCo」へのご加入を検討してみてはいかがでしょうか?

確定拠出年金運営管理機関

株式会社荘内銀行

登録番号61

ご相談・お問い合わせ

お近くの店舗でご相談

お近くの店舗でご相談

このように、ゆとりのあるセカンドライフを過ごすためには、お客さまご自身が受け取る年金資産を把握し、さらにどのくらいの生活資金が必要になるかを理解しておくことが大切です。

「iDeCo」は、セカンドライフをサポートするための私的年金制度のひとつです。