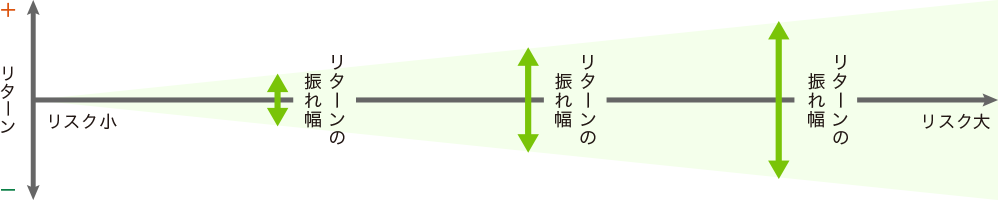

リスクとリターンの関係性

一般的にリスクという言葉は、「危険」という意味で使われますが、投資信託における「リスク」とは「値動きがプラスやマイナスに動く幅」をいいます。

- リスクが大きいとは、期待できるリターンが大きい分、相場が下落した際の値下がり幅も大きくなります。

- リスクが小さいとは、相場下落時の値下がり幅は小さいですが、相場上昇時のリターンも小さくなります。

リスクとリターンは表裏一体の関係といえます。

運用のポイント

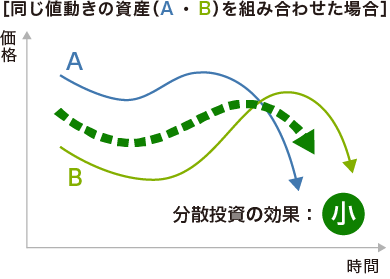

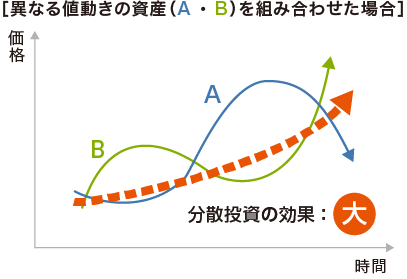

資産の分散

値動きが異なる資産を「組み合わせて」(資産分散)投資を行えば、値動きの影響が分散されるため、保有資産全体のリスク軽減が期待できます。

分散投資の効果

- ※上の図は分散投資の考え方を説明するためのイメージであり、その効果を保証するものではありません。

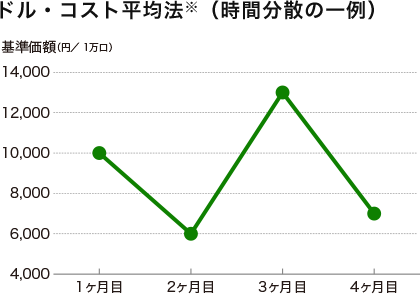

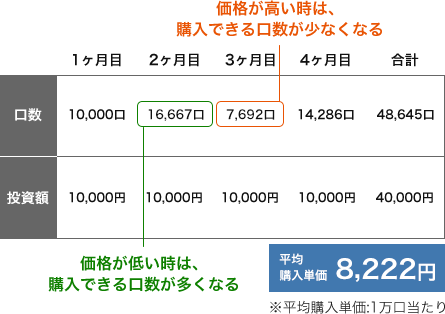

時間の分散

一気にすべての資金を投資せず、時期をずらして定期的に一定額を購入する(時間の分散)ことにより、購入価格が安定し、リスクの軽減が期待できます。

- ※ドル・コスト平均法とは、定期的に、一定金額で同一の商品(投資信託)を買い付ける投資手法です。

- ※上記はイメージ図であり、適用成果を示唆、保証するものではございません。

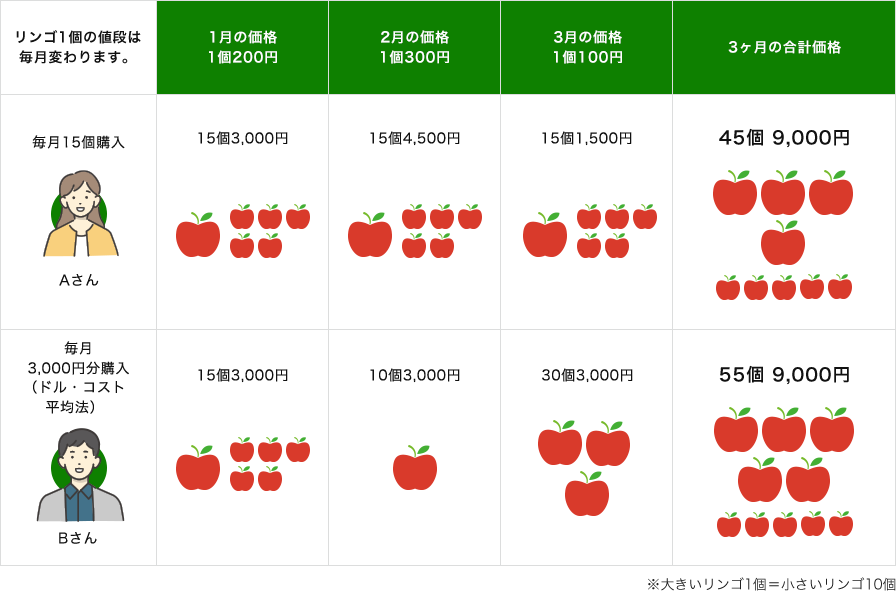

ドル・コスト平均法をリンゴに例えると・・・?

Aさんはリンゴ1個あたり200円で、

Bさんは約163円で購入したことになります。

結果として3ヶ月後に同じ9,000円でBさんは

Aさんよりも10個も多くリンゴを購入できました。

長期投資

マーケットは短期でみると一時的な要因により大きく変動することがありますが、長期間でみると、この変動リスクが小さくなる傾向があります。資産形成に「安心感」を求めるお客さまには、長期で運用するのがおすすめです。

投資信託の主なリスク

投資信託は、値動きのある債券や株式、リート(不動産投資信託)などに投資するため、元本や利回りの保証はなく、以下のようなリスクにより、損失を被り、投資元本を割り込む場合があります。

リスクの種類や性質を十分に理解することが大切です。

-

価格変動リスク

投資する債券や株式などの価格が変動し、保有する資産に影響を及ぼすリスクをいいます。

一般的に、国内外の政治・経済情勢、企業の業績などの影響を受けます。

-

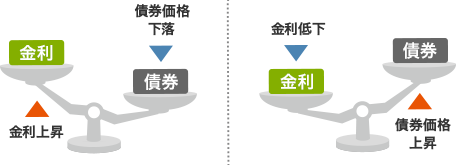

金利変動リスク

金利の変動が、債券の価格に影響を及ぼすリスクをいいます。

世界の金利は日々変動しており、一般的に金利が上昇する場合、債券の価格は下落し、反対に金利が下落する場合、債券の価格は上昇する傾向があります。

-

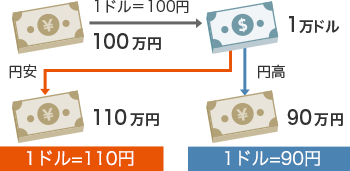

為替変動リスク

円と外国の為替相場の変動が、外貨建ての株式や債券に投資する投資信託に影響を及ぼすリスクをいいます。

為替相場は常に変動し、一般的に円高の場合はファンドの基準価額の下落要因となります。

-

信用リスク

投資する株式、債券などの発行体(国や企業など)の信用力(経済情勢や財政状態など)に関わるリスクをいいます。

例えば、発行体の倒産などの理由により、分配金や償還金があらかじめ決められた条件で支払われないこともあります。

-

流動性リスク

投資する株式や債券の市場の規模や情勢により、売買が成立しづらくなったり、不利な条件で売買しなければならない場合があります。

-

カントリーリスク

投資対象国・地域において、政治・経済情勢の変化等により市場に混乱が生じた場合、または取引に対して新たな規制が設けられた場合には、ファンドの基準価額が予想外に下落したり、方針に沿った運用が困難となることがあります。

投資対象先が新興国市場の場合には、市場規模や証券取引量が小さいことや、法制度や経済基盤等が未発達であることから、欧米等先進国の証券市場に比べカントリーリスクが高くなる傾向があります。 -

不動産投資信託(リート)に関するリスク

リートは、不動産を実質的な投資対象としているため、他の金融商品とは異なり、火災・自然災害や不動産にかかる法制度の変更等の影響を受けて投資先の不動産の価値が変動し、リートの価格変動に影響を及ぼすことがあります。

- ※上記の主なリスクは一般的なリスク要因を記載したものであり、ファンドの持つすべてのリスクを網羅するものではありません。各ファンドにおけるリスクの詳細は最新の「目論見書」および「目論見書補完書面」をご確認ください。

各ファンドに伴うリスクは異なります。リスクに関する詳細な情報は、運用商品の

「運用商品案内」・「リターン実績表」・「運用レポート」をご覧ください。

投資信託に関するご留意事項(必ずお読みください)

投資信託に関するご留意事項(必ずお読みください)

- 投資信託は預金・保険契約ではありません。

- 投資信託は預金保険・保険契約者保護機構の対象ではありません。

- 当行で取り扱う投資信託は投資者保護基金の対象ではありません。

- 当行は投資信託の販売会社であり、投資信託の設定・運用は委託会社が、信託財産の管理は受託会社が行います。

- 投資信託の運用による利益および損失は投資信託をご購入されたお客さまに帰属します。

- 投資信託は元本・分配金が保証された商品ではありません。

- 投資信託はその信託財産に組み入れられた株式・債券・リートなどの価格変動、金利変動、為替変動、その発行者に係る信用状況の変化などで変動し、基準価額が下落することにより、投資元本を割り込むことがあります。

- 投資信託のご購入から換金・償還までの間に直接または間接的にご負担いただく費用には次の(1)~(4)のものがあります。

- (1)購入時:購入時手数料(購入金額に対して最大3.3%(税抜3.0%))

- (2)運用期間中:信託報酬(純資産総額に対して最大年率2.42%(税抜2.2%))

- (3)換金時:信託財産留保額(換金時の基準価額に対して最大0.5%)

- (4)その他費用(監査費用・売買委託手数料等)

実際の費用の種類・額および計算方法はファンドにより異なります。また、その保有期間・運用状況等により換金時および期中の手数料等が変動するファンドもございます。その詳細は各ファンドの「投資信託説明書(交付目論見書)」および「目論見書補完書面」でご確認ください。

- (1)

- 投資信託をご購入の際は必ず「投資信託説明書(交付目論見書)」および「目論見書補完書面」の内容をご確認のうえ、ご自身でご判断ください。

- 「投資信託説明書(交付目論見書)」および「目論見書補完書面」は荘内銀行の本支店等(一部を除きます)の窓口にご用意しております。ただし、インターネット専用ファンドの「投資信託説明書(交付目論見書)」および「目論見書補完書面」は窓口にご用意しておりません。「荘銀投信ダイレクト」の電子交付により内容をご確認ください。

【販売会社】

商号等:株式会社荘内銀行 登録金融機関 東北財務局長(登金)第6号

加入協会:日本証券業協会

確定拠出年金運営管理機関

株式会社荘内銀行

登録番号61

ご相談・お問い合わせ

お近くの店舗でご相談

お近くの店舗でご相談

リスクとリターンの関係性を念頭に運用計画をイメージし、

資産と時間を分散し、長期投資を心掛けることが重要です。