iDeCoには、拠出時・運用時・給付時に3つの税制メリットがあります。

- ※別途「手数料」がかかります。くわしくはこちらをご覧ください。

- メリット1

- 払う

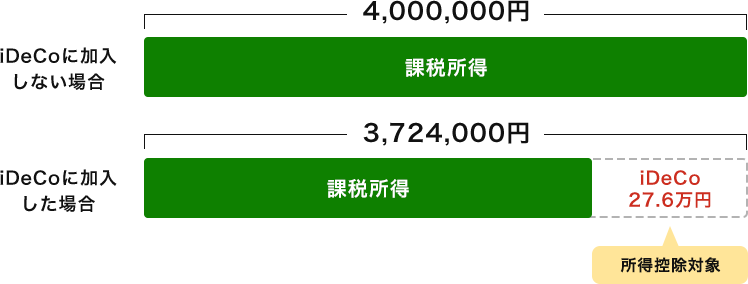

掛金がすべて所得控除

iDeCoの掛金は、その全額が「小規模企業共済等掛金控除」の対象となり、所得税と住民税の負担が少なくなります。

- ※加入者本人に所得がある場合に限ります。

税負担軽減額=年間掛金※注×所得税・住民税合計税率

(住民税率は所得に関わらず一律10%)

- ※注毎月の掛金額が68,000円の場合は816,000円、23,000円の場合は276,000円になります。

所得控除の例

毎月の掛金額が23,000円、課税所得400万円のサラリーマンのイメージ。

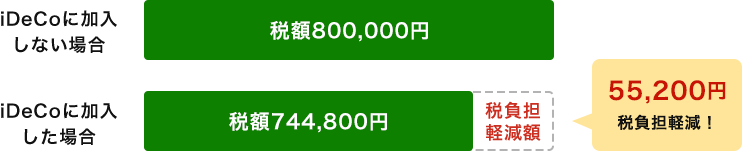

税の軽減効果の例

課税所得に対して、所得税10%、住民税10%が課税されます。

- メリット2

- 「運用する」

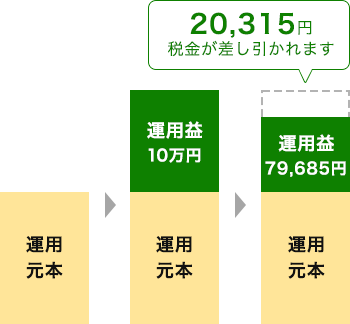

運用益がすべて非課税

一般の金融商品で運用した場合は運用益に20.315%(※1)の税金がかかりますが、 iDeCoで運用した場合は全額非課税(※2)となります。

- ※12013年1月1日~2037年12月31日まで、復興特別所得税(0.315%)が追加課税されます。

- ※2iDeCoの年金資産は特別法人税の対象ですが、現在課税は凍結されています。

- ※3運用は、お客さまご自身の判断で行われます。運用結果次第では、元本割れすることもあります。

-

一般の金融商品の場合

-

iDeCoの場合

運用方法

- メリット3

- 「受け取る」

お受取りのときに税制優遇

給付の種類により各種控除の対象となり、控除額の分課税所得が減りますので、税金負担が少なくなります。給付には以下の3種類があります。

老後給付金

原則60歳からお受取りいただけます。(※1)

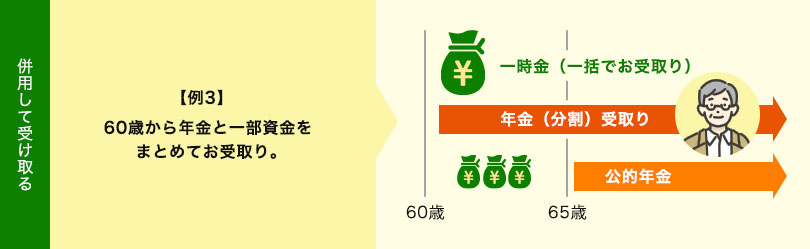

請求手続き(裁定請求)を行う際に、一時金、年金、一時金と年金の併給(※2)から選択できます。

- ※1死亡したり法で定められた障がいの状態になった場合を除き、原則途中で引き出すことはできません。

一部要件を満たせば例外的に脱退し、脱退一時金を請求できる場合があります。 - ※2併給の場合、一時金と年金の割合は10%単位で指定できます。

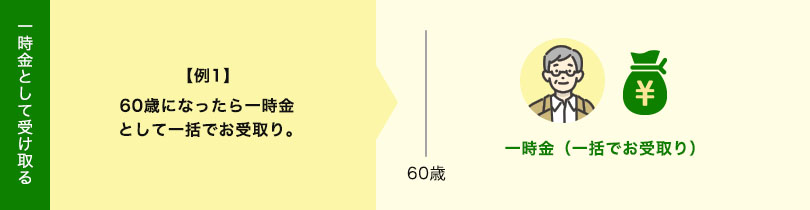

一時金

(一括でお受取り)

老後給付金

退職所得控除

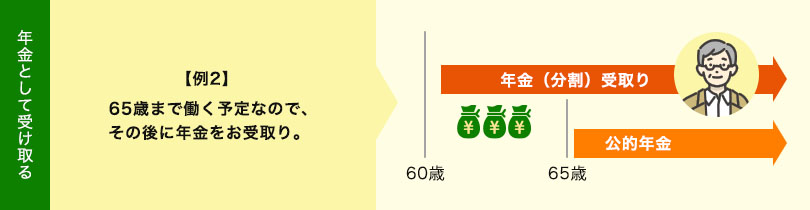

年金

(分割でお受取り)

老後給付金

公的年金等控除

一時金と年金の供給

老後給付金

退職所得控除

+

公的年金等控除

お受取方法

障害給付金

年金(分割)でお受取りの場合、一時金(一括)でお受取りの場合、いずれも非課税となります。

死亡一時金

みなし相続財産として、相続税の対象になります。

確定拠出年金運営管理機関

株式会社荘内銀行

登録番号61

ご相談・お問い合わせ

お近くの店舗でご相談

お近くの店舗でご相談