- HOME

- “荘内銀行”と考えるライフプラン

- ご自身も楽しみながら、大切なご家族に資産を繋いでいく世代

セカンドライフ・相続

ご自身も楽しみながら、

大切なご家族に資産を繋いでいく世代

お金を長生きさせて趣味や旅行などセカンドライフを楽しみ、残るご資産を大切なご家族へ繋いでいくご準備をしませんか。

老後の“最低日常生活費”と“ゆとりある生活費”

| 老後最低限 必要と思われる日常生活費 |

ゆとりある老後のために 必要と思われる日常生活費 |

||

|---|---|---|---|

| 現 在 の 世 帯 収 入 |

全体 | 23.2万円 | 37.9万円 |

| 300万円未満 | 21.6万円 | 35.3万円 | |

| 300万円以上~ 500万円未満 |

23.1万円 | 36.4万円 | |

| 500万円以上~ 700万円未満 |

23.2万円 | 38.0万円 | |

| 700万円以上~ 1,000万円未満 |

23.8万円 | 39.3万円 | |

| 1,000万円以上 | 26.5万円 | 44.7万円 | |

- 出典:生命保険文化センター「2022(令和4)年度「生活保障に関する調査」(2023年3月発行)」

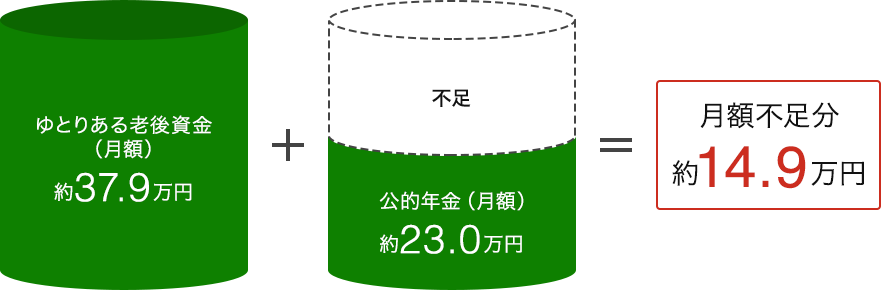

ゆとりある生活を送るために月37.9万円が必要といわれており、

セカンドライフを20年とすると14.9万円×12ヶ月×20年=3,576万円が不足します。

- 出典:<ゆとりある老後資金(月額)>生命保険文化センター「2022(令和4)年度「生活保障に関する調査」(2023年3月発行)」

<公的年金(月額)>厚生労働省「令和6年度の年金額改定について」

安心でゆとりのある快適なセカンドライフを

サポートいたします。お気軽にご相談ください。

くわしくはこちら

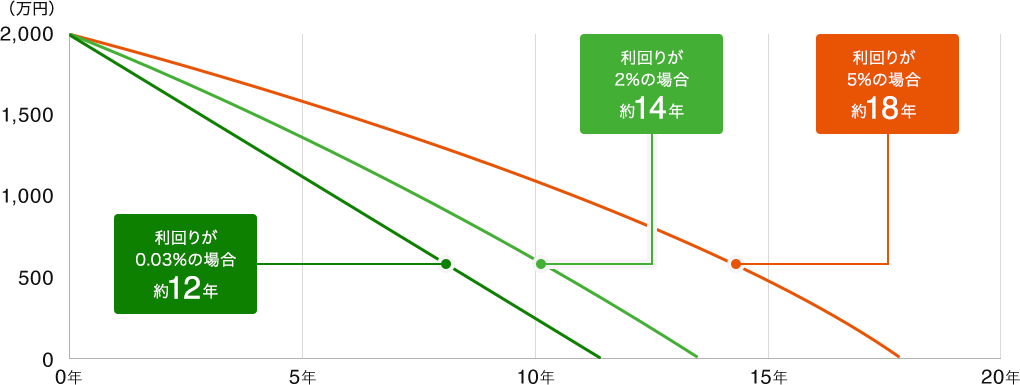

運用しながら使うことでお金の寿命が長持ち

2,000万円のご資金を、毎月14万円ずつ取り崩した場合のお金の寿命※

- ※2,000万円を一定の利回りで運用しながら一定金額を取り崩していくシミュレーションであり、特定の商品の運用成果を保証、示唆するものではありません。

計算にあたっては1か月複利計算、月末引出しにて計算しています。 - ※運用に係る税金、費用などは一切考慮しておりません。

セカンドライフのためのお金は運用しながら使うことで、寿命を長持ちさせるのがポイントです。お金をためる、ふやすだけでなく、長生きさせるという視点も持ちたいですね。

荘内銀行で取扱いしている運用商品の一例をご案内させていただきます。

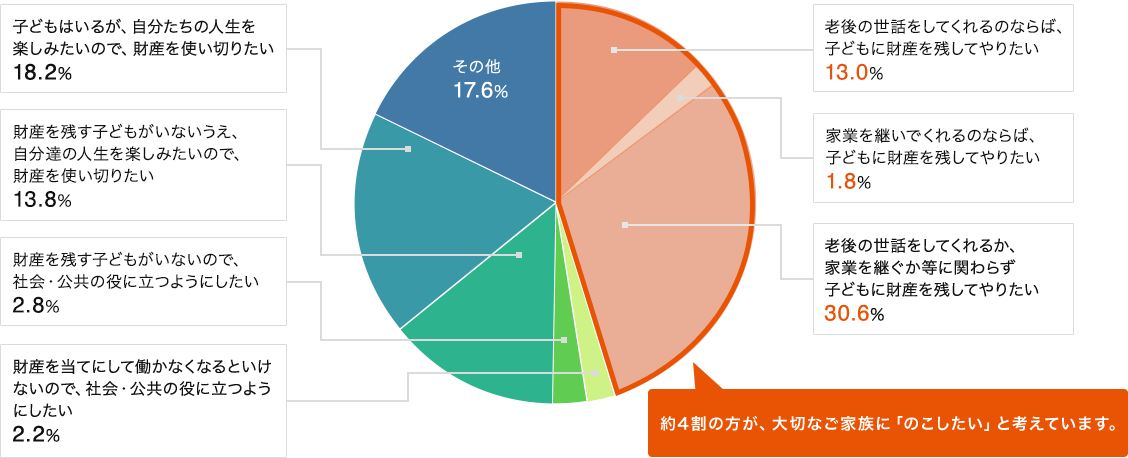

ご資産についての考え方

- 出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和5年(2023年)」

相続財産の評価

基礎控除を超えると相続税が発生します。

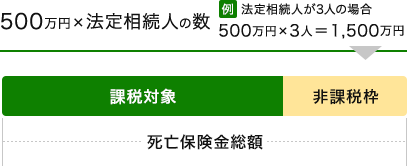

基礎控除額:3,000万円+600万円×法定相続人の数

相続に向けたポイント

POINT

POINT遺産分割準備

「誰に」「何を」「どれだけ」のこすか考えておきましょう

POINT

POINTすぐに使えるお金の準備

相続発生後すみやかに使えるお金を確保しましょう

POINT

POINT相続財産の評価

万一の場合に相続税がかかるかご自分の資産を把握しましょう

代表的な相続対策

生前贈与

生前贈与で資産の“量”を減らします。

贈与税には「暦年課税」と「相続時精算課税制度」があります。暦年課税の基礎控除(年110万円まで)を活用し、早い時期から生前贈与を行い資産を減らしておくことで、相続税と合わせた負担が軽くなる場合があります。

死亡保険金の非課税枠の活用

相続税の非課税枠があります。

- ※契約者と被保険者が同一で、死亡保険金受取人が相続人の場合、非課税の適用が可能です。

遺産分割

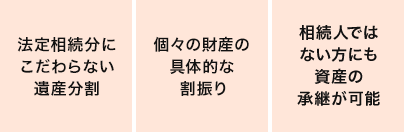

生命保険の活用

お金に宛名を付けることができます。

生命保険の場合、死亡保険金受取人をあらかじめ指定するため将来誰がどれだけ受け取るのか決めておくことができます。

遺言書の作成

ご自身の財産の分け方は遺言で自由に決められます。

すぐに使えるお金の準備

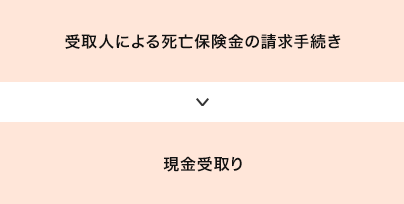

生命保険の活用

生命保険を活用することで、すぐに使えるお金を「現金」で準備できます。

生命保険は原則、遺産分割協議の対象とならないため、死亡保険金受取人からの請求により比較的すみやかに支払われます。

相続に関することはお近くの荘内銀行にご相談ください。

夫婦お二人で老後生活を送るために必要と思われる月額を意識して、ゆとりある生活を送るための必要差額についても、しっかり準備をしていきたいですね。